老後資金の貯蓄を皆さんはどのような方法で行っていますか?

保険や通常の貯蓄、投資など様々な方法がありますね。

その中でも自分自身で資産形成するiDeCo。

そのメリットの多さから投資に詳しい人も「まずはiDeCoから」と勧める人も多いです。

そこで今回はそもそもiDeCoとは何なのか?どうやって始めるのかを紹介していきます。

本記事の要点

- iDeCoは節税対策に非常に向いている

- 特に個人事業主は節税効果大

老後の資金はどれくらい必要?

以前、老後には1人2,000万円必要というニュースがありました。

しかしそれは現在の物価の場合に必要な金額となります。

今後の物価上昇を考えると2,000万円では足りなくなります。

現在、65歳以降に余裕のある生活をするには夫婦で約30万円/月と言われています。

ここでいう余裕のある生活とは年に数回の旅行に出かけたりできるような状態を指しています。

例えば65歳から年金を受給して95歳まで生きる場合は下記のような計算になります。

【前提条件】

- 20歳から厚生年金を支払っている

- 年金受給額は月15万円と仮定

【老後に必要な資金】

30万円×12ヶ月×30年=1億800万円

【年金受給で受け取れる資金】

15万円×12ヶ月×30年=5,400万円

【不足している資金】

5,400万円

夫婦の場合に約5,000万円ほど足りなくなります。

単身の人の場合は1/2〜2/3ほどになります。

この金額は現在の物価の場合です。

大体、年間で物価は約1%ほど上昇していきます。

毎年1%を積み重ねていくと、20年後には200%になります。。

すなわち先ほどの不足額の2倍の1億になります。恐ろしいですね。。

iDeCoとは?

現在、日本人では100万人以上の人が運用しているiDeCoは、「個人型確定拠出年金」とも呼ばれます。

年金制度では足りない部分は個人で資産形成してもらう代わりに、税金面での優遇等を強化した仕組みがこのiDeCoです。

毎月の掛金を自分で決めて加入者自身で商品を選んで運用する資産形成の手法であり、商品に利益が出ると通常の貯蓄よりも高い利益を受け取れるのも特徴の1つです。

元本確保型と元本変動型

iDeCoには大きく2つに分けると「元本確保型」と「元本変動型」があります。

元本確保型とは60歳まで貯めた掛金分は最低限保証する形式です。

銀行に定期預金するようなイメージが近いですね。

定期預金の場合は掛金を保証してくれる代わりに金利が非常に低いです。

そのため掛金以上に資産を増やしたい人には不向きです。

逆に「元本変動型」というのは、投資の仕組みを使って掛金よりも増えたり減ったり変わる形式です。

一般的な投資信託と同じ仕組みですね。

その代わり、掛金以上の資産を貯めることも可能です。

60歳まで運用できる

iDeCoは60歳まで掛金を積み立てることが可能なため、長期の資産形成ができるの特徴です。

積立NISAの場合は最大20年間の積立が上限になるため、若くから老後資金を貯めたい人にとっては途中で終わってしまうのでデメリットとしてよく挙げられます。

また、掛金を60歳まで積み立てても受け取りを65歳にするとその5年間も運用を続けることができるので、運用の利益をより大きいものにすることができます。

掛金は最大6万8千円/月

iDeCoの最大掛金は月6万8千円と決められています。

積立NISAでは月最大3万3千円(年間最大40万円)となるので、約2倍の掛金を積み立てられます。

しかし掛金はあなたの職業によって異なります。

| 職業 | 上限金額 |

|---|---|

| 自営業 | 68,000円 |

| 専業主婦 | 23,000円 |

| 会社員(企業年金なし) | 23,000円 |

| 会社員(企業年金あり) | 12,000円〜20,000円 |

| 公務員 | 12,000円 |

公務員の方は厚生年金や企業型確定拠出年金(401K)に加入している人も多いため、iDeCoでの上限額は低めとなっています。

逆に自営業など国民年金加入者は老後に受け取れる金額が厚生年金よりも少ないため、iDeCoでの掛金は高めになっています。

iDeCoでかかるお金

iDeCoを始めるに際して全体で何にお金がかかるかを理解しておきましょう。

- 口座開設手数料

- 2,829円。最初だけかかる費用でiDeCoに加入時または401kからの移管時にかかる費用です。どこの証券で開設しても金額は同じです。

- iDeCo利用料

- 105円/月。iDeCoを利用するにあたって国民年金基金連合会に支払うお金です。

- 運営管理手数料

- 0円〜。契約している金融機関の口座管理費用。楽天証券やSBI証券では手数料が0円になっています。

- 信託銀行手数料

- 66円〜/月。事務委託先金融機関への手数料です。

- 受取手数料

- 440円/月。貯めた年金を受け取るごとにかかる費用です。年金形式で受け取る際に発生する費用です。

受け取り時にかかる税金の計算方法などはこちらの記事で紹介しています。

iDeCoのメリット

- 月5,000円から始められる

- 掛金が全額所得控除になる

- 商品は決められた中から選べる

- 運用中は税金がかからない

- 受け取り時にも控除がある

月5,000円から始められる

iDeCoの特徴は5,000円〜の少額からでも始められる点にあります。

5,000円以降は1,000円ごとに金額が決められます。

上限額は先ほど記述した通り、職業によって異なりますので再度ご確認ください。

途中で金額変更も可能

iDeCoは老後の資産形成を目的としていますが、掛金を途中で変更できます。

大きな出費が先々に予定されていたり、収入状況や生活に変化があった場合に掛金を減らしたり増やしすることが可能です。

新居購入やお子さんの学費など予想以上に費用がかさむ場合でも、資産を貯め続けることができるのも大きな特徴です。

ただし変更できる回数は年に1回になります。

12月〜11月で1回だけとなるので金額変更は慎重に行いましょう。

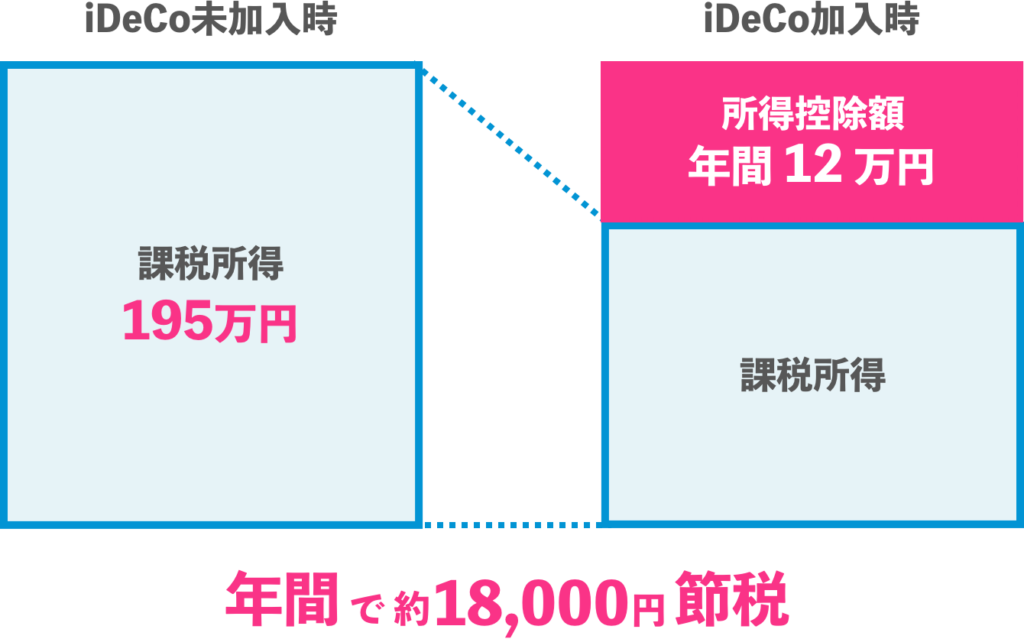

掛金が全額所得控除になる

そしてiDeCoの大きな特徴はなんと言ってもこちらです!

掛金は全額所得控除になります!

出典:のとしん

例えば年収600万円の人で毎月2万円のiDeCoに加入してる人とそうでない人の所得税の年間比較は下記のようになります。

| 項目 | iDeCo未加入 | iDeCo加入 |

| 年収 | 600万円 | 600万円 |

| 所得控除 | 0円 | 24万円 |

| 所得税の控除額 | 0円 | 約48,000円 |

所得税を年間で約48,000円減らすことが可能になります!

30歳でiDeCoに加入して60歳まで続けた場合には、約145万円の節税効果があります。

運用においての利益も去ることながら、税金対策においてここまで節税できるなんてすごいですよね!

ご自身の場合はどうかはシミュレーションできるのでやってみてください。

http://www.wam.abic.co.jp/contents/C110005/dcsimu/top.html

商品は決められた中から選べる

投資が初めての方の場合、どの会社の株を買ったら良いの?面倒だし調べる時間がない…なんてことありますよね。

iDeCoは金融庁で認められた商品の中から選択するため、比較的面倒な作業は少ないとされています。

もちろん自分で選ぶので自己責任にはなりますが、商品の特徴を少し調べれば選べると思います!

運用中は税金がかからない

iDeCoは運用を続けて60歳を過ぎて受け取る時に税金がかかりますが、それ以外は税金がかかりません。

本来、投資信託や株式投資は利益が確定した時点で税金がかかりますが、運用中は利益が確定していないため税金の対象外となります。

毎年、一定額の税金がかかると「意外と税金で取られて利益が少ないな」と思うかもしれませんが、その心配はありません!

ただし運用するための手数料は毎月、一定額かかります。

受け取り時にも控除がある

先ほども書いたようにiDeCoは受け取りの際に税金がかかりますが、iDeCoは受け取り方法が3種類あります。

それぞれ受け取り方によって所得の扱いが変わるため、税金の計算が異なりますが、そのまま受け取る際は

- 一時金で受け取る

- 今まで貯めたお金を一括で受け取る方法です。一度に受け取る金額が大きくなればなるほど税金は高くなります。

- 年金で受け取る

- 毎月、分割して受け取る方法です。1度に受け取る金額が一括よりも少ないためかかる税率が低くなります。

- 一時金と年金で受け取る

- 一部のお金をまとめてもらい、残りを年金形式でもらう方法です。

iDeCoのデメリット

- 60歳になるまで下ろせない

- 受け取り時には税金がかかる

60歳になるまで下ろせない

iDeCoが他と大きく異なる点は60歳(満期)までお金を下ろせない点です。

失業や転職、病気などでまとまったお金が必要になっても降ろせません。

そのためiDeCoでは無理のない金額の積立を心がけることをおすすめします。

しかし掛金の拠出が難しい場合には、途中で金額変更をしたり停止させることは可能です。

金額変更は年1回のみです。

万が一運用停止にしても60歳までお金を降ろせないことに加えて、運用はそのまま続くため管理費などの手数料を一定額払うことは続いていきます。

楽天証券の場合、毎月かかる手数料は約180円ほどです。

受け取り時には税金がかかる

運用中には運用管理費として数100円を毎月払いますが、運用益が出ても課税対象にはなりません。

ですが、実際に貯めてきた資金を受け取る時に税金がかかります。

その受け取り方法によっては税金が多くかかる場合もあるため、先ほど紹介した受け取り方法からその時の経済状況に合わせて受け取り方法を選択してください。

iDeCoの始め方

iDeCoの始め方や運用開始までに必要なものについてはこちらの記事を参照ください。

管理人からの一言

iDeCoは特に自営業の人は月々68,000円の所得控除を受けられるため、勧めてる人も多くいます。

老後の資金には積立NISAや変額保険など様々な資産形成の方法がありますが、初心者の方はまずはiDeCoから始めるのが良いと思います。