投資に興味はあるものの、恐怖感や不信感からなかなか手を出せないなんてことありませんか?

投資について勉強しようと思いながらも、難しい言葉が並ぶとどうしても億劫になって後回しにしてしまったり…

そんな投資初心者の人におすすめなのが「WealthNavi」です!

ちなみに私もこの「WealthNavi(ウェルスナビ)」が人生で初めての投資でした。

投資初心者でも安心して資産を増やせるWealthNavi(ウェルスナビ)について紹介します。

この記事がおすすめな人

- 投資の知識が乏しい人

- 投資で効率良く資産を増やしたい人

- 老後の資金など長期的な運用を考えてる人

WealthNavi(ウェルスナビ)とは?

WealthNavi(ウェルスナビ)とはウェルスナビ株式会社が提供するロボアドバイザーの投資一任型に分類される投資信託です。

※投資信託とは投資の専門家が多くの投資家から集めた資金をまとめて運用することです。

ウェルスナビ株式会社は2020年12月に東証マザーズに上場しました。

ウェルスナビはロボアドバイザー(AI)が個人のプランに応じて、最適と思う株を選んでくれるサービスです。

わかりやすく表現すると放ったらかし投資ということです。

この手間の少なさと実績から、投資初心者にもおすすめされるサービスです。

ウェルスナビは投資一任型のロボアドバイザー

ロボアドバイザーには「投資一任型」と「アドバイス型」の2種類あり、ウェルスナビは「投資一任型」に分類されます。

「投資一任型」は個人の選んだプランに応じた商品をAIが選定〜買付までをやってくれます。

そのため時間がない人や購入方法がわからない人におすすめです。

もう1つの「アドバイス型」はプランに応じて最適な商品を教えてくれますが、商品の購入は自分でするタイプです。

購入は自分自身でできるため紹介された商品の傾向などを考えて関連する商品を購入したりできます。

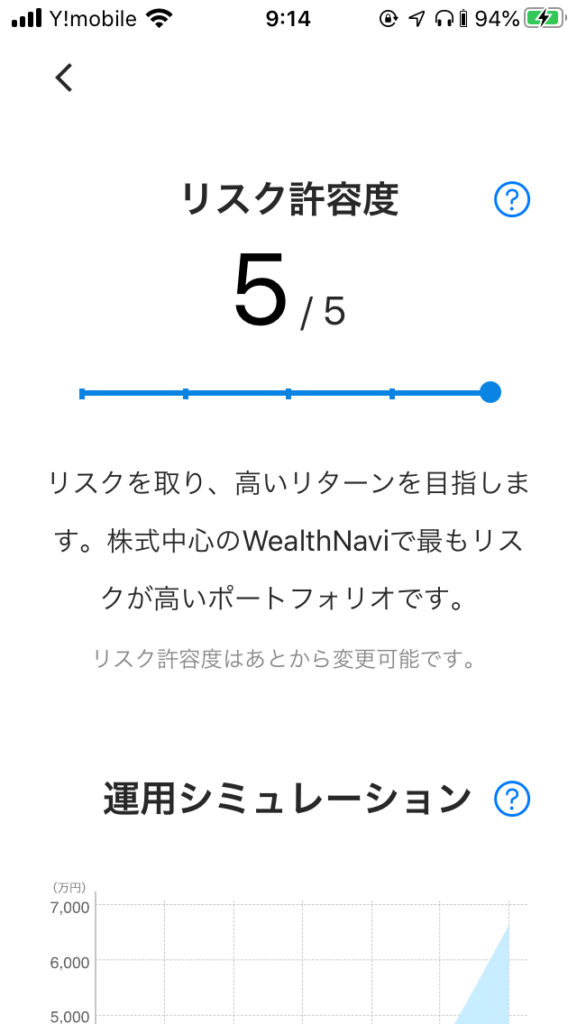

最適なプランを提案してくれる

事前診断で年齢や年収など回答内容に応じて、最適なプランを提案してくれます。

ここでいうプラントは「リスク許容度」と呼ばれ5段階の中から選べます。

リスクとは「不確実性」を指していて、リスク許容度を上げるとリターンが大きくなる一方で、マイナスになる可能性も高くなります。

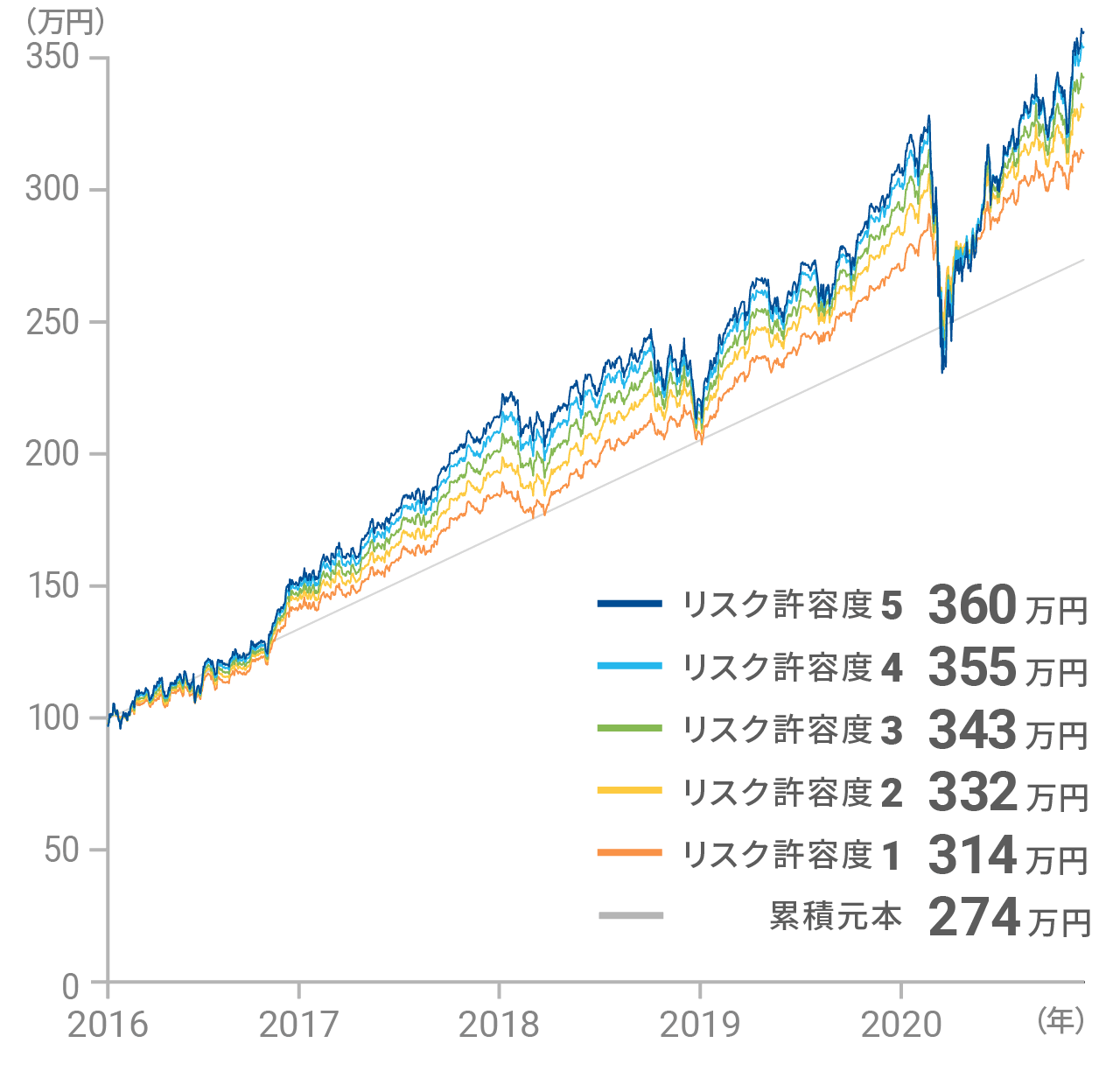

ウェルスナビはリスク許容度別の運用実績を公開しています。

2016年1月に100万円、それから2020年11月まで3万円の積立投資した運用実績になっています。

| リスク許容度 | 累計元本額 | 資産評価額 | リターン |

|---|---|---|---|

| 1 | 274万円 | 314万円 | 14.7% |

| 2 | 332万円 | 21.1% | |

| 3 | 343万円 | 25.2% | |

| 4 | 355万円 | 29.4% | |

| 5 | 360万円 | 31.5% |

実績を見ると14.7%〜31.5%がリターンになります。

リバランスも自動

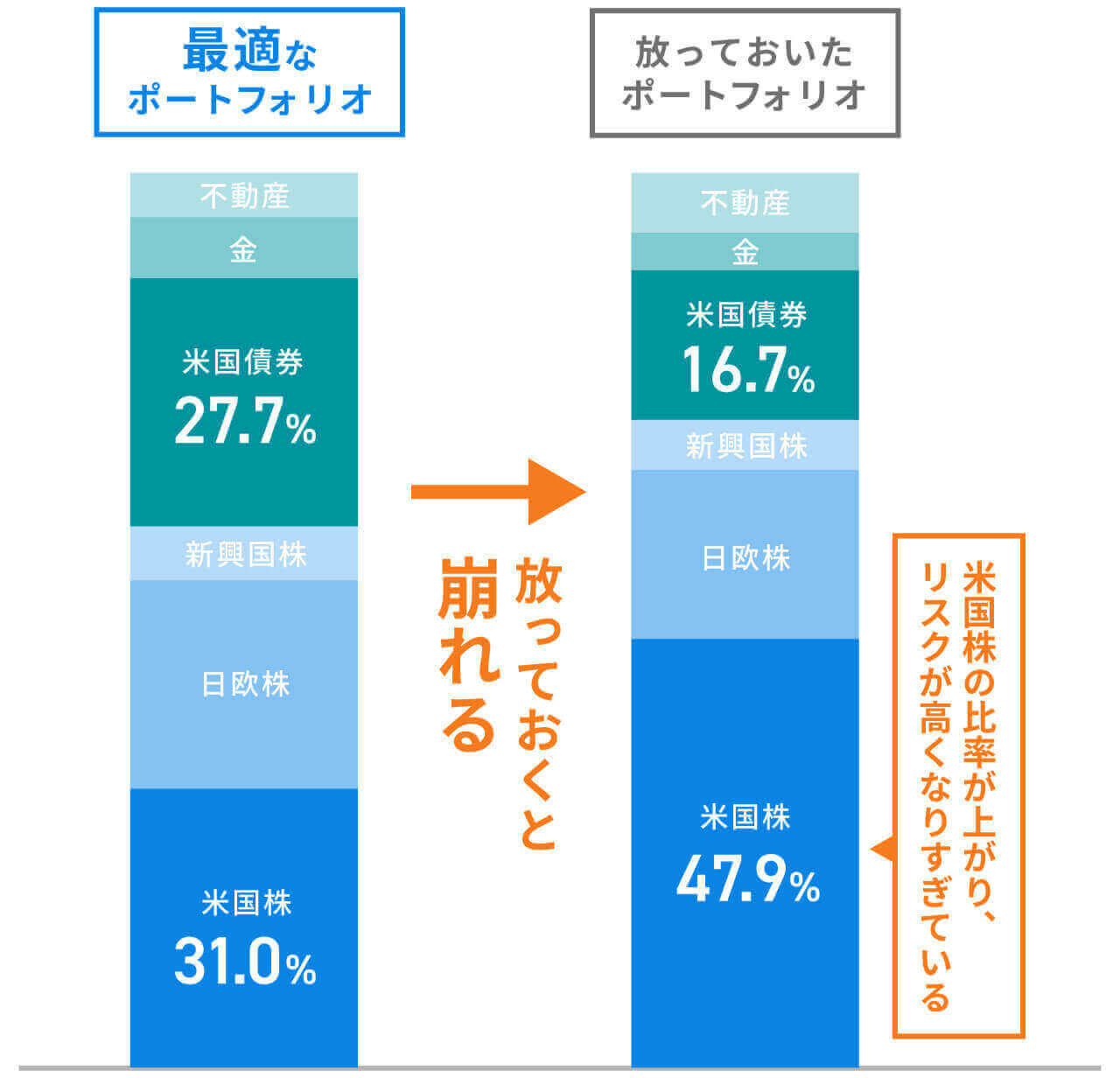

ウェルスナビが優れてる点は、自動で「リバランス」してくれることです。

リバランスとはポートフォリオを最適に直すことを言います。

ウェルスナビは「投資対象を分散する」分散投資をしています。

外国株だけ買っていると、もしも暴落した際に全て下がってしまうため、金や国内株、不動産など対象を複数に分散してリスクを軽減できるようにしています。

ただ、利益の増減を繰り返していくうちに最適な比率が崩れていき、投資対象の偏りが出てリスクが高くなってきます。

そこでウェルスナビは自動でリバランスして、従来の最適なポートフォリオの商品比率に直して、常にリスクを一定に保つようにしています。

投資の知識がない人は利益が出ることだけに目が行ってしまい、メンテナンスができない人も多いようなのでこの機能は初心者には嬉しい機能です。

運用手数料は預かり資産の1.0%/年

運用にかかる手数料は預かり資産に対して年1.0%(税別)です。

預かり資産とは利益を除いた投資資産を指しています。すなわちあなたが預けた金額が対象となります。

利益も含めた資産に対して手数料1.0%がかかると利益が更に減ってしまうので、預かり資産だけなのはありがたいですね!

ウェルスナビならそれ以外の手数料は無料です。

また、通常の投資信託の場合は取引ごとに手数料がかかりますが、ウェルスナビは取引回数ごとに手数料はかからないのも嬉しいポイントです。

さらにウェルスナビでは長期割というシステムがあり、一定額以上かつ契約期間に応じて年率1.0%の手数料が割引されます。

投資に慣れている人からするとこの手数料1.0%を高いと考える人もいるので、預かり資産を増やして手数料を下げるのも資産を増やすための方法の一つです。

10万円から始められる

ウェルスナビは最低10万円から投資を始めることができます。

リスク軽減の観点から10万円を入金後、積立できると良いですが自動積立も何もしないで10万円のまま運用することも可能なので、自身の経済状況に合わせて調整できるのも便利ですね。

また、月々の積立金額は1万円からになります。

100円から積立可能なサービスもありますが、利益を実感しにくいのが難点です。100円の+5%と言っても5円ですから。。

1万円なら500円になり、それが積み重なると数万円になります。

私も様子を見たかったので最初は10万円だけ入れてリスク許容度を一番高くして1ヶ月ほど様子見しました。

その時も+5%になり高揚したのが懐かしいですね(笑

WealthNavi(ウェルスナビ)の特徴

WealthNaviが他サービスと比べて初心者の人におすすめできる特徴を紹介します。

長期運用に向いている

ウェルスナビでは資産運用の王道「長期・積立・分散」を徹底しています。

これは数々の投資家が成功させてきた鉄板パターンです。

短期間で大きなリターンは期待できないものの、期間を長く運用することで確実に資産を増やす方法です。

そのため細かく数字を見る必要もありませんし、大きな浮き沈みもないので安心です。

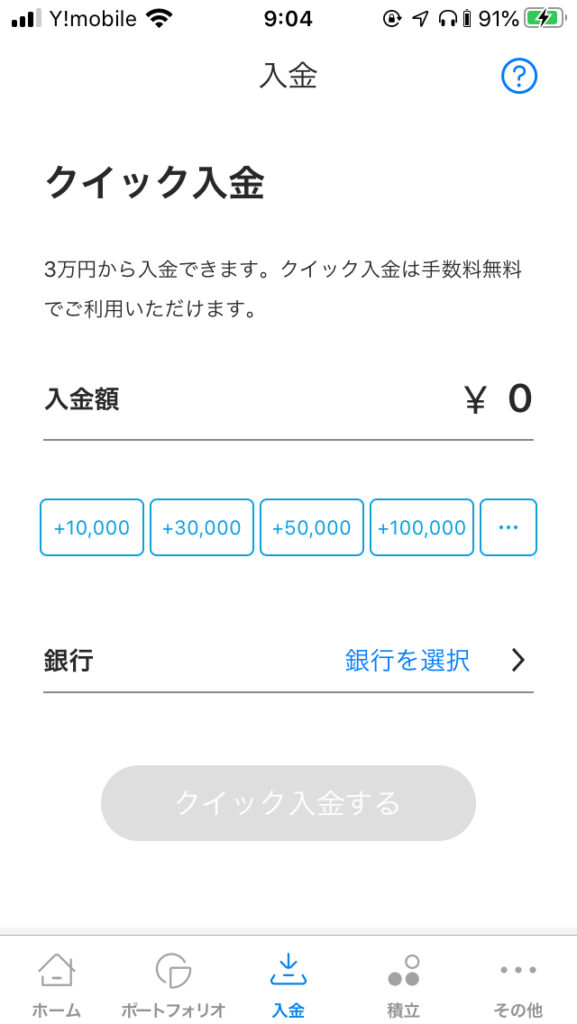

各種手続きの手数料が無料!

クイック入金、自動積立、出金手数料、為替手数料が全て無料になります。

例えばクイック入金は急に投資額を増やしたくなった時に翌日から増やすことができます。

私はこれはすごく利用していて、想定よりも貯金ができた月などは気軽にすぐ入金できるので非常に便利です!

また、自動積立は毎月決まった金額を自動で入金してくれるシステムです。指定口座から決まった日に引き落としされます。

この積立投資をすることでリスク軽減の役割と「いつ買えばいいか…」という悩みを解消してくれます。

スマホだけで簡単操作!

ウェルスナビは専用アプリがあるので、出掛けてる時でもスマホで簡単に入出金ができます。

クイック入金など出金などしたくなった時にどこでもできるため、サラリーマンや主婦の方は銀行に行ったり、コンビニに行く手間も一切かかりません。

入金する方法もシンプルでかなり使いやすいです。

いつでもすぐに辞められる

私が投資を始める時に「儲かった時に辞めたい」「急に大きなお金が必要になった時に辞めたい」と思っていました。

WealthNaviならいつでも好きな時に辞められます!

しかも先ほどの出金手数料が無料なため全額 出金したとしても手数料は一切かかりません。

※ただし通常の投資と同じように出金額に応じた税金は課税対象となります。

ちなみに口座から全額出金をすると自動運用も勝手に止まり、更に運用手数料もかからないので便利です。

プラン設定と変更が簡単

前述の通り、リスク許容度を選べるのでいつでも変更可能です。

リスク許容度は平日20時までに変更すれば、その日のうちにリバランスをしてくれるので翌日から運用内容が反映されます。

リスク許容度を高く運用してみたけどやっぱりもっと抑えたいと思ったらすぐに変えられるのは、投資初心者にとっては嬉しいポイントですね。

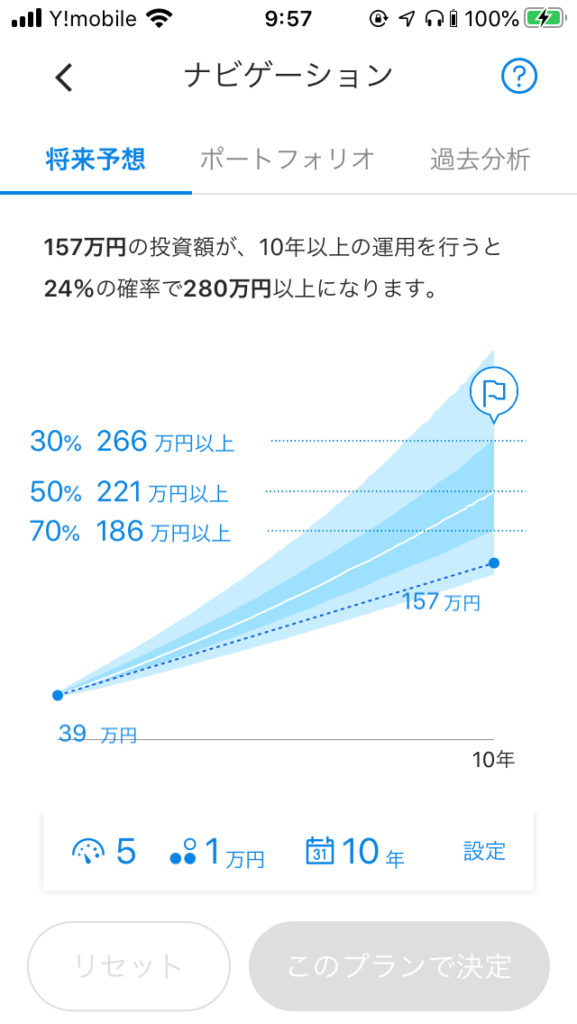

シミュレーションができる

このまま投資を続けた場合に、10年後にいくらになっているかの確率などのシミュレーションを出してくれます。

10年後の目標額があるなら、毎月の最適な積立額や利益を計算してくれるので目的に沿った投資ができるのが良いですね。

NISAに対応予定

ウェルスナビも2021年春にNISAに対応する予定です。

既にロボアドバイザーでNISAに対応してるサービスもありますが、投資一任型ではウェルスナビのみになります。

NISAは投資上限額が月々33,333円までですが利益に対しては非課税になるので、節税対策になります。

ウェルスナビを使って運用を全て自動でおまかせして、節税もできるのは非常に便利ですね!今後に期待です。

始める前の注意点

WealthNaviの特徴を伝えましたが、始める前に知っておくべきこともあるので下記をご覧ください。

手数料がやや高く感じる?

各種手続きの手数料は無料と伝えましたが、1つ手数料がかかるものがあります。

それが預かり金に対して年1.0%かかることです。

100万円預けていた場合、年間で1万円を取られるということです。

しかし全ての運用を自動でやってくれて、こちらの手間が一切かからないと思えば個人的には妥当だと思います。

元金割れのリスクももちろんある

ローリスク・ローリターンと言いましたが、もちろん100%利益が出るわけではありません。

もちろん普通の投資に比べれば利益額が少なくても損をしにくい傾向はあります。

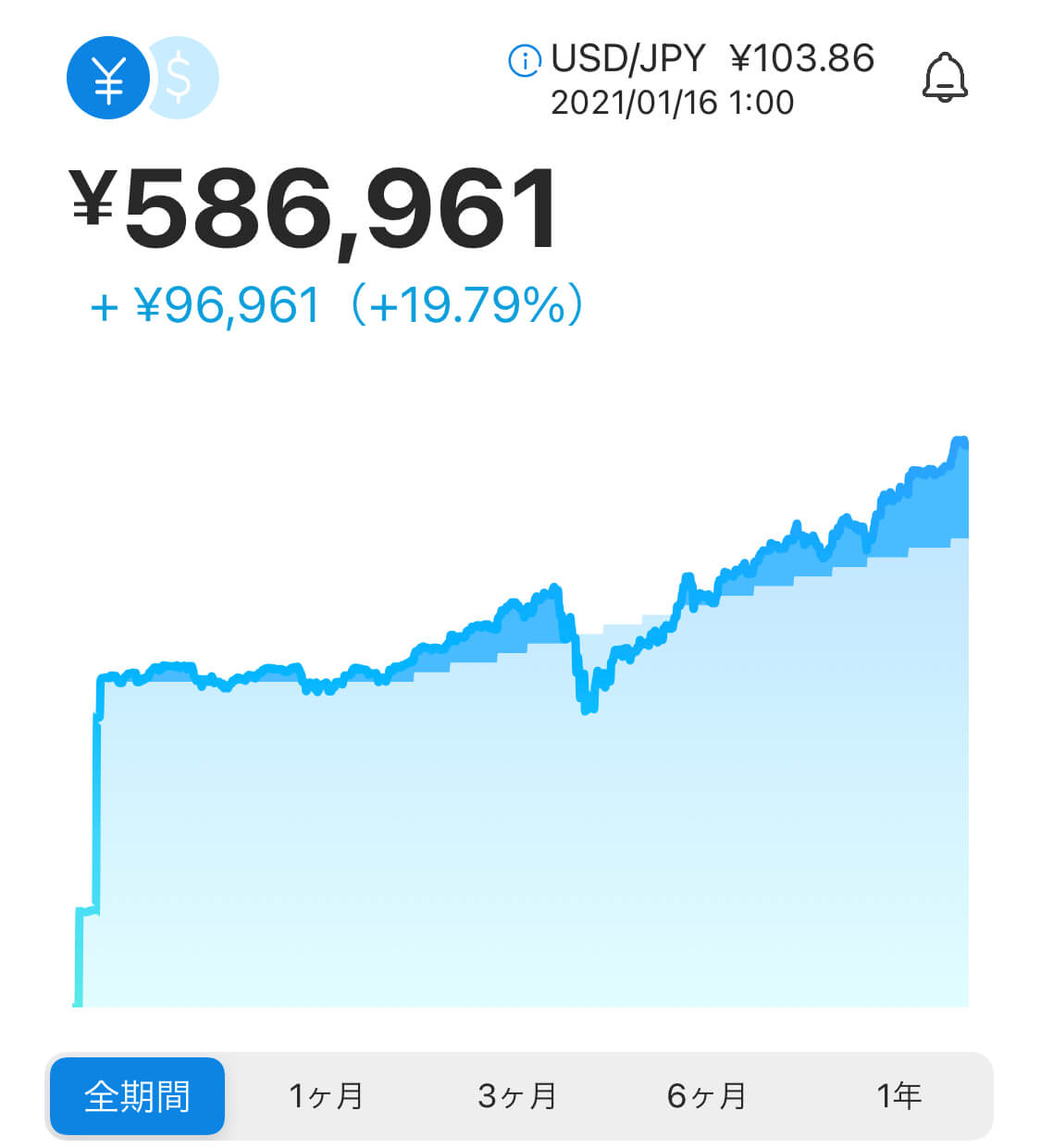

我が家のWealthNavi運用実績

我が家は2019年1月から10万円で運用を開始しました。その実績について紹介します。

| 最初の投資額 | 100,000円 |

| 月々の積立額 | 10,000円 |

| 預かり資産合計 | 490,000円 |

| リスク許容度 | 5 |

| 収支実績 | 586,961円 |

| 利益率 | 19.79% |

最初に10万円を入れた後に追加で20万円入れて、その後は月々1万円で運用しました。

運用開始時は+5〜9%を推移してあまり大きな利益が出ませんでしたが、徐々に増えて今では19%になりました。

ちょっと前だと20%を超えることもありました!

コロナによって利益がマイナスになる期間もありましたが、思ったよりも早く回復しこととコロナ前よりも利益が増えていて驚きました。

まとめ

投資に興味があるけどまだ不安を持っている方にはWealthNavi(ウェルスナビ)は本当にオススメです!

まずは投資額を最低額の10万円から始めてみて、あまり合わないようだったらすぐに全額出金して辞めても良いですね。

登録も解約も全て無料なのでぜひ試してみてください。